福期研究

股票代码:

871101

- 期货策略

- 当前位置:凯发k8国际唯一-天生赢家凯发k8国际>福期研究 >策略专栏 >期货策略

六月资本市场行情回顾-凯发k8国际唯一

时间:2020-07-22 17:38:38 浏览次数:7452 来源:本站

六月国内商品以及股票市场反弹势头喜人。从六月市场的整体表现来看,国内股票市场表现最佳,其次就是商品市场,而国内债市则延续五月的弱势表现,表现最差。本文将先对六月各大资产的表现进行回顾,再对未来短期的行情做出研判。

1.股票市场情况

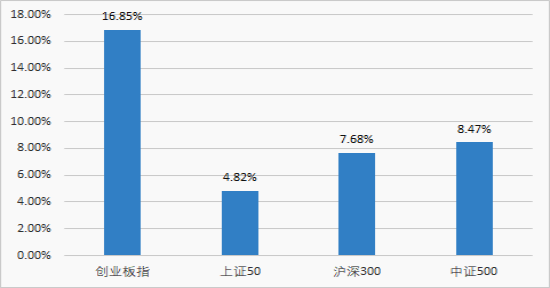

图1.0 各大股票指数2020年6月表现情况

数据来源:wind

我国股票市场在过去的六月份里整体表现亮眼,各大股票指数均出现了不同程度的上涨,其中创业板指数涨幅居首,从五月末起创业板指累计上涨16.85%,中证500指数以及沪深300指数分别上涨了8.47%以及7.68%。在创业板注册制改革落地的积极影响下,创业板指数在六月份的上涨表现最为突出,六月推动国内股市上涨的因素还有以下三点:

(1)市场对前期定调的“宽信用,宽货币”的预期逐渐增强,且各地“地摊经济”为代表的需求刺激政策也提升了整体市场对于经济未来上行的乐观预期,这些都有利于推动股市上涨;(2)北京虽然在六月出现疫情,但疫情很快被控制住稳定了金融市场的信心;(3)进入六月中下旬,国务院常务委员会提及降准,进一步释放了宽松信号,助力国内股票市场延续上涨势头。

2.债券市场情况

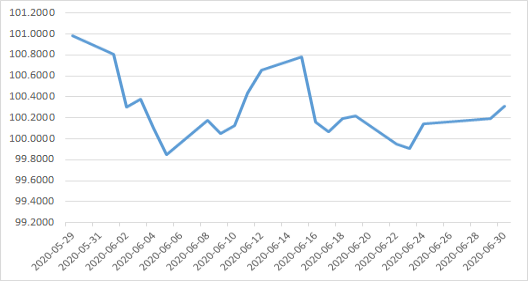

图2.0 十年期国债期货09合约六月表现情况

数据来源:wind

六月份债市维持调整的态势,但长端的表现整体好于中短端的表现。债市在六月份的整体表现还是在延续五月份的走势,以弱势调整为主。六月初期债市债市维持调整态势,主要是由于以下两个原因:(1)国内股票市场整体表现尚可,市场整体风险偏好上升对债市的投资热情下降;(2)央行进行缩量逆回购操作,金额低于市场前期预期规模。进入六月中旬,债市出现小幅度反弹,出现反弹的原因主要是由于北京地区的疫情再次爆发市场担忧情绪明显上升,避险情绪也随之上升推升国内债市出现小反弹。进入六月份下旬,特别国债开始发行,债券供给端的激增压制了国内债市的进一步反弹,此外股市的短期表现较佳压制国内债市的回升。进入六月末国内债市再次出现反弹,这其中有来自于全球疫情再次告急的因素也有国内债市连续回调之后存在一定反弹需求的因素。

3. 商品市场情况

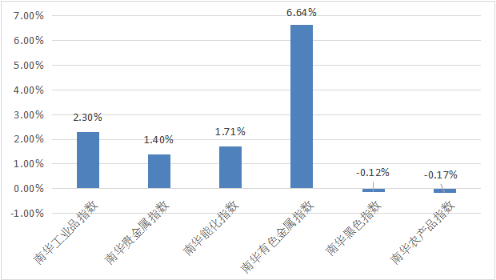

图3.0 六月各大商品指数表现情况

数据来源:wind

六月份国内大宗商品市场延续五月份的反弹,除去黑色以及农产品出现了小幅的回调,回调幅度均在0.2%之内。国内制造业的复苏带动了国内有色金属,工业品价格出现了较大的回升。六月份国内宏观经济持续好转,制造业pmi指数高于荣枯线。供需端上,由于宏观经济的好转,下游采购意愿回升推动了大宗商品价格持续回升。

4. 未来展望

展望未来,短期国内股市已经出现急涨之后的大幅回调,我们认为回调可能还会延续,但回调并不会改变国内股市中期乃至长期的上行趋势,本次调整主要源于:(1)中美关系的持续紧张;(2)前期六月份七月初各股的涨幅较大,存在有技术性回调的需求;(3)全球疫情第二波再度来袭,或将拖累我国对外出口的进一步复苏;(4)七八月份为国内上市公司的半年报披露期,不少上市公司半年业绩受疫情影响可能存在业绩下滑的风险;(5)七月份存大额解禁压力,短期预计将对股市产生一定的扰动。

国内债市方面我们认为不会延续前期弱势表现,首先全球新冠疫情出现第二波疫情,将影响国内经济复苏的进度,预计国内经济复苏之路依然曲折且漫长;其次政府坚持房地产只住不炒的基调,地产难以像过往一样拉动国内经济迅速反弹;最后前期国内债市的持续弱势表现短期也存在一定技术上的回调需求。

大宗商品之上,我们认为各品种未来的表现或将出现分化,我们看好贵金属继续延续上涨势头,做出这样的研判主要出于两点:(1)中美摩擦加剧以及全球疫情第二波来袭,或将推升市场的避险情绪再度上升;(2)各国宽松的货币政策或将持续推动黄金等贵金属价格上行。农产品方面我们认为部分农产品存在反弹的基础,需关注国内近期洪涝灾害以及蝗虫灾害的情况,部分农产品或因受灾出现供应偏紧的情况。在原油化工品板块上,特别是原油我们认为原油价格难以继续上涨,一来美国近期的全国性示威游行活动以及新增疫情感染数或将扰乱美国经济复苏以及美国传统的夏季出行旺季需求;二来opec短期减小减产力度或将加剧国际原油市场的供应过剩的局面。

- 相关新闻

- 2022-04-19

- 2022-04-12

天生赢家凯发k8国际的友情链接:

|

|

|

|

|

|

|

|

凯发k8国际唯一 copyright © 2016 福能期货股份有限公司 本网站所载文章和数据仅供参考,使用前务请核实,风险自负。

备案/许可证号: 本网站支持ipv6 地址:福州市鼓楼区五四路75号海西商务大厦31层

预约开户

预约开户 返回顶部

返回顶部