福期研究

股票代码:

871101

- 期货策略

- 当前位置:凯发k8国际唯一-天生赢家凯发k8国际>福期研究 >策略专栏 >期货策略

五月各类资产表现回顾-凯发k8国际唯一

时间:2020-06-05 16:14:40 浏览次数:6186 来源:本站

从五月整体资本市场各类资产的表现情况来看,五月份表现最差的资产为债券类资产,表现最佳的资产是大宗商品,其次是股票类资产。下面我们将按照资产类别具体来看。

一、商品表现

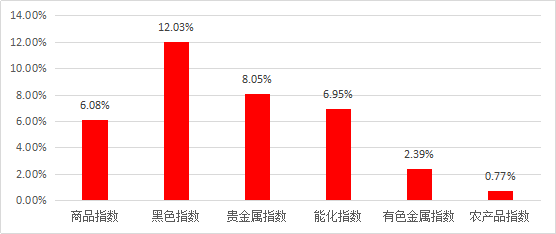

图1.0:各商品指数五月涨幅情况

数据来源:wind

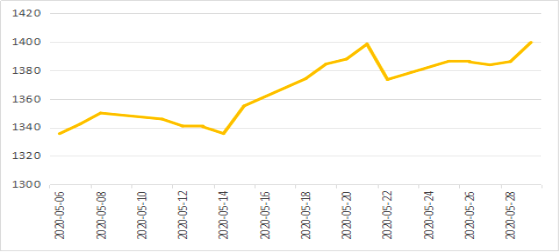

图1.1:商品指数五月走势情况

数据来源:wind

2020年5月国内商品指数全线进入反弹,其中黑色指数的反弹最为明显,在短短18个交易日黑色指数反弹了12%,贵金属指数反弹了8%,能化指数上涨6.9%,有色指数与农产品指数则反弹幅度靠后。进入五月份,国内宏观经济较四月份进一步转暖,国内工业生产进一步回升,企业有序推进复工复产,在这几方面因素带动下,前期表现一般的大宗商品板块在五月出现了普涨的情况。黑色指数在扩大内需,增加基建投资的大背景下,表现的格外抢眼。能化指数方面,国际原油在经历过三、四月份后的暴跌筑底之后五月份出现了超预期反弹。本次原油市场的超预期反弹主要源于两方面因素:第一、原油市场在opec 达成减产协议后供求关系得到改善;第二、投资者预期本次的减产协议将延长。受到在国际原油价格快速反弹的带动,国内化工品价格在五月也出现了上涨。

二、股票表现

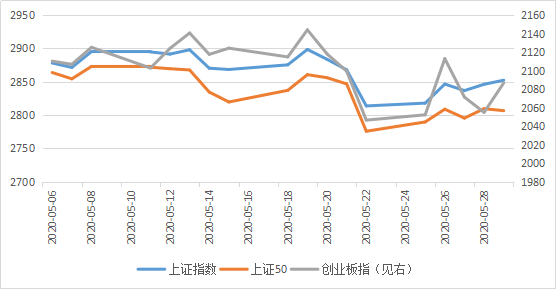

图2.0:股票指数五月走势情况

数据来源:wind

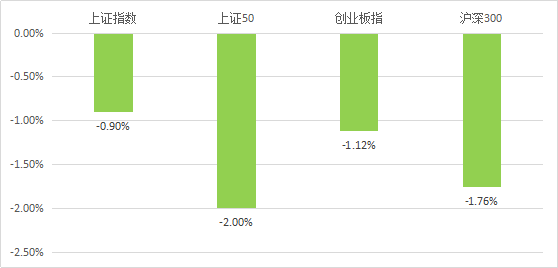

图2.1:各大指数五月涨跌幅情况

数据来源:wind

股票指数方面,走势维持震荡。其中上证指数在五月微跌0.9%,创业板指微跌1.12%,沪深300指数下跌1.76%。股市在五月的整体表现主要是受到两方面的因素影响:一方面是全国两会的召开;另一方面是受到中美贸易摩擦升级的影响。

五月份中上旬,全国两会召开在即市场普遍预期中央会出台较大力度的稳增长的相关政策措施,此外国内两会召开在即意味着国内疫情控制形势良好,伴随各地企业开工率的回升经济回暖预期强,因此股市受到乐观市场情绪的提振在前期累积了一定的涨幅。进入五月中旬,美国再次升级对华为的制裁,中美贸易摩擦有升级的迹象,股市有所回调。为应对美国方面再次升级的制裁,国家在五月中旬注资芯片龙头,受国家注资这一利好带动国内芯片股与科技股在五月中旬走势较好。进入五月下旬,两会闭幕,政策利好的预期落地,市场情绪再度由乐观转为中性。伴随着“港版国安法”的落地,美国方面扬言要对中国香港进行制裁。受此影响,五月末港股以及沪深两市都出现了不同程度的回调。

三、债券表现

图3.0:国债5月收益率变化情况 单位:%

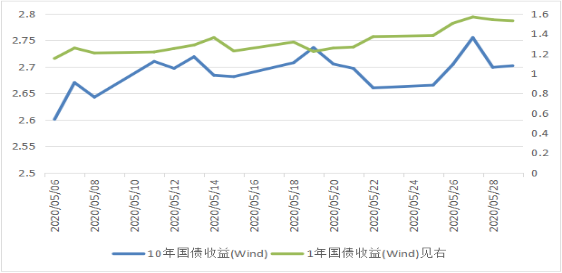

数据来源:wind

五月份国内债券市场整体而言长端表现好于短端的表现,10年期国债收益率上升约10bp,1年期国债收益率上升约38bp。以10年期国债期货2009合约为例,在五月份的走势可以概括为先抑后扬。从五月上旬至中旬,债市出现了大幅调整。债市在中上旬出现大幅调整主要源于以下三个因素:第一、四月出口数据预期向好激发投资者对宏观经济向好的预期;第二、五月上旬债券的供应量较大对市场供需产生了一定的冲击;第三、央行在五月上旬未通过mlf投放流动性,直至中旬才进行缩量续作导致债市整体表现疲弱。从五月中旬到下旬开始资金面转向宽松,2020年《政府工作报告》中对未来宽松货币政策的表述超出前期市场预期,债市受这两方面利好因素的影响出现了一定的反弹。进入五月末,债市多空交织,一方面受到政府债发行缴款因素等影响导致市场资金面偏紧拖累债市整体表现;另一方面,央行在后续持续投放流动性,五月末央行净投放6700亿元对债市起到一定提振作用。

四、 行情展望

结合今年《政府工作报告》中对于本年度财政政策以及货币政策的定调,我们认为信用以及货币双宽松的局面将延续,这对股票类资产将是一大利好。目前国内疫情控制得当,企业复工复产有序推进。反观境外,疫情尚未得到有效控制再叠加近期境外的暴力示威活动,短期我国的股票市场或将成为境外投资者的首选投资地。大宗商品方面我们也认为在国内宏观经济持较五月继续好转的情况下,需求端回升会进一步带动大宗商品价格出现小幅的反弹。最后债市方面,五月债市已经有一定的调整,在宽松货币政策贯穿全年的情况下,预计六月份国内债市也将迎来一定的反弹。

- 相关新闻

- 2022-04-19

- 2022-04-12

天生赢家凯发k8国际的友情链接:

|

|

|

|

|

|

|

|

凯发k8国际唯一 copyright © 2016 福能期货股份有限公司 本网站所载文章和数据仅供参考,使用前务请核实,风险自负。

备案/许可证号: 本网站支持ipv6 地址:福州市鼓楼区五四路75号海西商务大厦31层

预约开户

预约开户 返回顶部

返回顶部