福期研究

股票代码:

871101

- 品种专区

- 当前位置:凯发k8国际唯一-天生赢家凯发k8国际>福期研究 >期货学苑 >品种专区

甲醇产业链结构梳理-凯发k8国际唯一

时间:2020-04-09 10:20:58 浏览次数:107840 来源:本站

对于甲醇的研究,核心是对甲醇价格的研究。甲醇的价格受多方面影响,因此我们在建立研究框架时首先会对产业链上下游做一个较为全面的梳理。通过对成本(上游煤炭、天然气价格)、库存(库存绝对值、上下游库存结构、环比同比情况等)、产量(上下游开工率、进口情况等)、产业利润(生产利润、下游利润)和基差结构(升贴水幅度,区域价差等)进一步的了解,结合实际,更加准确把握基本面对价格影响的核心。本文将详细讲解甲醇的基本面情况,对供应和需求进行深度探讨。在此之前,我们先对甲醇的基本情况做一个简要介绍。

第一部分 基本情况

(一) 甲醇定义

甲醇,又名木精、木醇,化学分子式ch3-oh,为无色、略带醇香气味的挥发性液体,沸点64.5-64.7℃,能溶于水,在汽油中有较大的溶解度,有毒、易燃,其蒸汽与空气能形成爆炸混合物。甲醇是由合成气生产的重要化学品之一,既是重要的化工原料,也是一种燃料。

(二) 甲醇用途

甲醇是一种重要的有机化工原料,应用广泛,可以用来生产甲醛、二甲醚、醋酸、甲基叔丁基醚(mtbe)、二甲基甲酰胺(dmf)、甲胺、氯甲烷、对苯二甲酸二甲脂、甲基丙烯酸甲脂、合成橡胶等一系列有机化工产品;甲醇还是优良的能源和车用燃料,可以加入汽油掺烧或代替汽油作为动力燃料;近年来甲醇制烯烃技术发展势头强劲,成为甲醇最重要的下游需求。此外,c1化学的发展,由甲醇出发合成乙二醇、乙醛、乙醇等工艺路线(现多由乙烯出发制得)正日益受到关注。

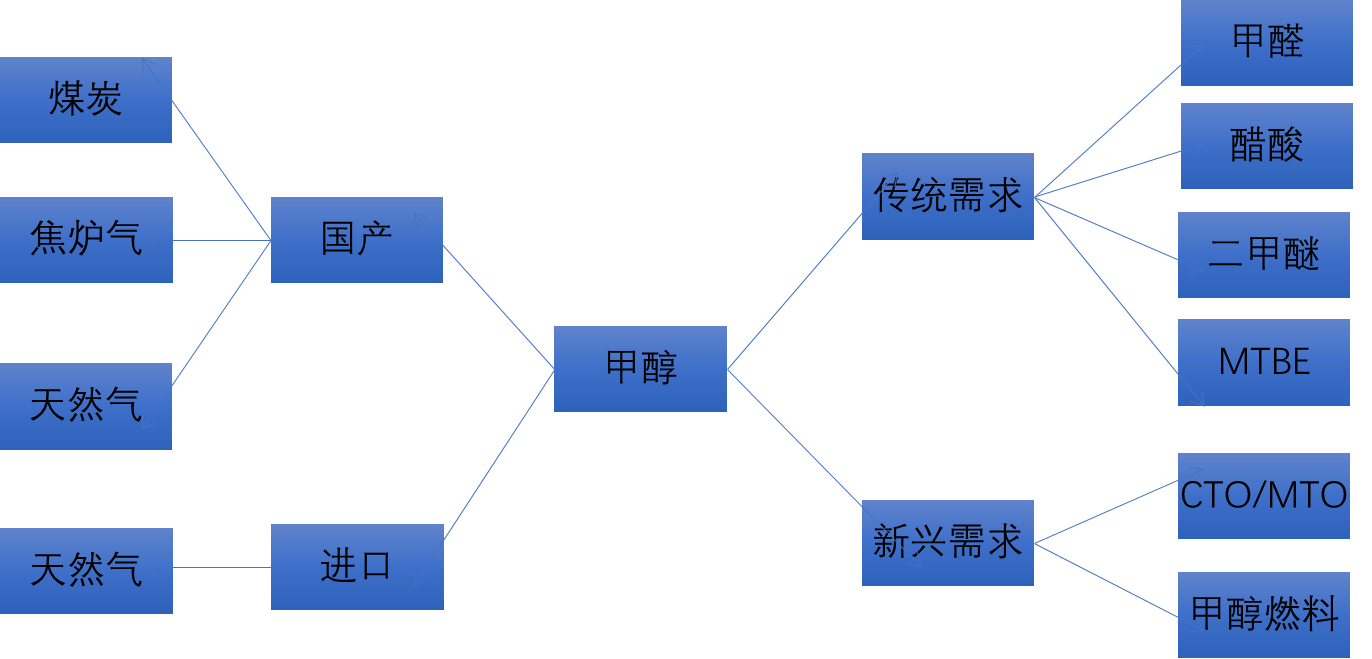

(三) 甲醇的产业链

甲醇产业链上下游情况如下图所示,甲醇的上游原料包括煤炭、焦炉气和天然气,下游产品包括传统下游甲醛、醋酸、二甲醚、mtbe等,也包括新兴下游煤/甲醇制烯烃(cto/mto)、甲醇燃料等。甲醇作为产业链的中间枢纽,起到承上启下的重要作用。

图表:甲醇产业链结构图

第二部分 供给与需求

(一) 国内甲醇供需格局

1、 国内甲醇的生产情况

我国甲醇工业始于20世纪50年代,经过几十年的发展,尤其自2002年年初以来,我国甲醇市场受下游需求强力拉动,甲醇生产企业纷纷扩产和新建装置,使得我国甲醇产能急剧增加,产量连年大幅增长。经历了十几年的快速发展之后,2015年开始,我国甲醇行业迎来调整、转型、升级的时代,甲醇产能增速明显放缓,企业间兼并重组、行业往大型化发展。截止到2018年底,我国甲醇产能达到8534万吨,产能增速6.2%;2018年我国甲醇实际产量4756万吨,产量增速5.0%,是全球最大的甲醇生产国。

|

年份 |

产能(万吨) |

产能增长率% |

产量(万吨) |

产量增长率% |

|

2010 |

3757 |

38.3 |

1575 |

38.9 |

|

2011 |

4543 |

20.9 |

1984 |

26.0 |

|

2012 |

5162 |

13.6 |

2586 |

30.3 |

|

2013 |

5590 |

8.3 |

2852 |

10.3 |

|

2014 |

6861 |

22.7 |

3676 |

28.9 |

|

2015 |

6976 |

1.7 |

3958 |

7.7 |

|

2016 |

7639 |

9.5 |

4314 |

9.0 |

|

2017 |

8039 |

5.2 |

4529 |

5.0 |

|

2018 |

8534 |

6.2 |

4756 |

5.0 |

我国甲醇的生产工艺,主要有煤制甲醇、焦炉气制甲醇、天然气制甲醇等。我国拥有丰富的煤炭资源,生产甲醇的最主要原料为煤炭。截止到2018年底,我国甲醇产能的原料分布情况,煤制甲醇约占总产能的71%,天然气制甲醇约占总产能的16%,焦炉气制甲醇约占总产能的11%。

我国甲醇生产企业近年来向着大型化方向发展,行业集中度进一步提高。截至2018年底,我国甲醇产能超百万吨级的企业数量达到21家,占总产能的40%,较2014年增加10个百分点。而产能在50万吨以上的企业占到总产能的6成左右。2018年我国甲醇产能前十名的企业,甲醇产能均在百万吨以上。

图表:2018年中国甲醇产能前十名企业

|

2018年中国甲醇产能前十排名企业 |

产能(万吨) |

|

中天合创 |

360 |

|

神华宁煤 |

352 |

|

神华包头 |

180 |

|

延安延长 |

180 |

|

宁夏宝丰 |

170 |

|

华鲁恒升 |

170 |

|

大唐能化 |

168 |

|

安徽昊源 |

140 |

|

中海油建滔 |

140 |

|

上海华谊 |

140 |

|

合计 |

2000 |

2、国内甲醇消费

与国内甲醇产能产量的提升相适应,近年来我国甲醇消费量也经历了一个迅速提升的过程,直到近一两年来消费增速有所放缓。2018年我国甲醇表观消费量为5467万吨,同比增速2.6%,是世界第一大甲醇消费国。

图表:我国甲醇供需情况表

|

年份 |

产量 (万吨) |

进口量 (万吨) |

出口量 (万吨) |

表观消费量 (万吨) |

表观消费量同比增速% |

|

2010 |

1575 |

519 |

1 |

2093 |

26.0 |

|

2011 |

1984 |

573 |

4 |

2553 |

22.0 |

|

2012 |

2586 |

500 |

7 |

3079 |

20.6 |

|

2013 |

2852 |

486 |

77 |

3261 |

5.9 |

|

2014 |

3676 |

433 |

75 |

4034 |

23.7 |

|

2015 |

3958 |

554 |

16 |

4496 |

11.5 |

|

2016 |

4314 |

881 |

3 |

5192 |

15.5 |

|

2017 |

4529 |

813 |

13 |

5329 |

2.6 |

|

2018 |

4756 |

743 |

32 |

5467 |

2.6 |

从甲醇下游的分布来看,近年来随着甲醇制烯烃行业的不断发展,cto/mto行业的需求占比逐年提高,截止到2018年底,甲醇制烯烃在甲醇下游需求中的占比达到46%,成为甲醇第一大下游,而传统的甲醛、醋酸、二甲醚和mtbe等占比分别是8%、7%、7%、7%。

图表:2019年甲醇制烯烃装置

|

企业名称 |

装置产能 |

原料甲醇产能 |

|

神华宁夏煤业 |

100 |

352 |

|

大唐国际发电公司 |

46 |

168 |

|

神华包头煤化 |

60 |

180 |

|

中石化中原石化公同 |

20 |

— |

|

宁波富德 |

60 |

— |

|

南京诚志(南京惠生)清洁 能源有限公司 |

29. 5 |

50 |

|

延长中煤榆林能化有限公司 |

60 |

180 |

|

中煤榆林能源化工有限公司 |

60 |

180 |

|

山东寿光鲁清 |

20 |

— |

|

陕西蒲城清洁能源化工公司 |

70 |

180 |

|

宁夏宝丰 |

60 |

172 |

|

山东联泓新材料有限公司 |

37 |

— |

|

山东鲁深发 |

20 |

— |

|

山东玉皇 |

10 |

— |

|

山东瑞昌石化 |

10 |

— |

|

沈阳蜡化 |

10 |

— |

|

山东华滨科技 |

18 |

— |

|

兴兴能源 |

69 |

— |

|

阳煤恒通 |

30 |

20 |

|

神华榆林 |

60 |

— |

|

山东大泽 |

20 |

— |

|

中煤蒙大 |

60 |

— |

|

神华新疆 |

68 |

180 |

|

中天合创 |

137 |

360 |

|

富德(常州)能源发展有限 公司 |

30 |

— |

|

江苏斯尔邦(盛虹)石化 |

80 |

— |

|

青海盐湖 |

30 |

140 |

|

延长延安能源化工有限公司 |

60 |

180 |

|

内蒙古久泰 |

60 |

100 |

|

南京诚志(二期) |

60 |

— |

|

中安联合 |

60 |

180 |

|

宁夏宝丰(二期) |

60 |

— |

3、国内贸易及进出口

我国是全球甲醇第一大消费国。近年来随着甲醇产能与产量的快速增长,甲醇消费量也呈现明显的增长,国产甲醇已经无法完全满足国内的甲醇需求。于是,进口甲醇成了有效的补充形式。特别是华东和华南地区,进口甲醇的占比很大。2018年,我国甲醇进口量743万吨,同比增速下降8.6%。与进口相比,我国甲醇出口量一直很低。

图表:我国甲醇进出口量

|

年份 |

进口量(万吨) |

进口量同比增速% |

出口量(万吨) |

|

2010 |

519 |

-1.9 |

1 |

|

2011 |

573 |

10.4 |

4 |

|

2012 |

500 |

-12.7 |

7 |

|

2013 |

486 |

-2.8 |

77 |

|

2014 |

433 |

-10.9 |

75 |

|

2015 |

554 |

27.9 |

16 |

|

2016 |

881 |

59.0 |

3 |

|

2017 |

813 |

-7.7 |

13 |

|

2018 |

743 |

-8.6 |

32 |

按国家来看,2018年中国甲醇进口量位居前五名的国家分别是:伊朗240万吨,占比32%;新西兰153万吨,占比21%;沙特80万吨,占比11%;阿曼70.0万吨,占比9%;特立尼达和多巴哥39万吨,占比5%。

(二)全球甲醇供需格局

1、全球甲醇生产格局

近年来,甲醇总产能处于不断扩张中,多以中国、伊朗及美国等地为主。截至2018年年底,全球甲醇总产能增加至1.43亿吨以上,且多集中在中国、中东及美洲市场,多为煤炭、天然气丰富地区。其中,中国甲醇产能为8543万吨,约占全球甲醇总产能的60%。中东甲醇产能约1730万吨,约占全球甲醇总产能的12%;美洲甲醇产能约1980万吨,约占全球甲醇总产能的14%。

国际上(除中国)生产甲醇的原材料主要是天然气,99%以上的国际甲醇(除中国)是以天然气为原料进行生产的。天然气转化技术成熟可靠,中东、美洲等地区天然气资源丰富,价格低廉,也是世界甲醇的主要产地。

2、全球甲醇消费格局

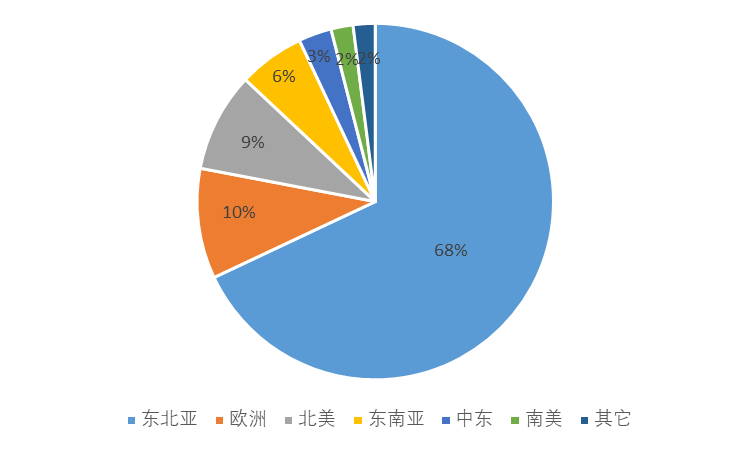

截止到2018年底,全球甲醇消费量约为1.15亿吨。从区域分布来看,目前全球甲醇消费多集中在东北亚地区,东北亚消费量很大程度上来自中国,除此以外,近年来欧洲和北美的甲醇消费量也比较大。

图表:2018年全球甲醇下游消费区域分布

海外甲醇消费的结构也和中国市场有很大的不同,前文所述,中国甲醇下游消费中,cto/mto的占比越来越大,已经成为中国甲醇最大的下游需求。但海外甲醇市场(除中国)甲醇消费还是以甲醛、mtbe、醋酸等传统下游为主。

第三部分 影响甲醇价格变动因素

1、宏观经济走势

甲醇作为重要的基础性有机化工原料,在国民经济中得到广泛应用。宏观经济走势必然影响市场对甲醇的需求,进而对甲醇价格产生影响。

2、国家政策

甲醇的上游原料主要是煤炭、天然气、焦炉气等,下游需求主要是甲醛、二甲醚、cto/mto、甲醇燃料等。由于甲醇在产业链中的特殊位置,因而从上游原料,到甲醇,再到下游需求方面的国家政策,均会对甲醇价格产生较大的影响。

3、国际能源价格

由于国际甲醇生产装置多采用天然气作原料,因而天然气价格的波动,必将影响国际甲醇价格,从而影响国内甲醇期现货价格。原油虽然不是甲醇的直接生产原料,但随着近年来国内cto/mto产业的快速发展,与传统的原油制烯烃具有一定的替代效应,加之原油是所有化工品的风向标,原油对于甲醇的价格也有很大的影响。

4、国内外新增甲醇产能

目前国际甲醇装置(不包括中国)多集中于中东、美洲及东南亚一带。2015年始,国际甲醇总产能整体呈现复苏、增长势头。2018年起,随着伊朗marjan、kaveh,美国oci等产能的集中的释放,未来几年间国际甲醇产能将继续保持增长势头。国际甲醇大型装置的陆续投产,必将对我国甲醇进口量,以及甲醇价格产生广泛而深远的影响。

国内方面,随着近年来我国cto/mto行业的快速发展,国内甲醇需求体量不断放大,同时甲醇的生产利润较为可观,促生了国内甲醇产能的快速投放。截止到2018年底,我国甲醇产能达到8543万吨,占全球甲醇产能的60%以上,成为全球第一大甲醇生产国。目前国内甲醇装置向着大型化方向发展,因而国内甲醇装置的投产情况,也将对甲醇价格产生巨大的影响。

5、下游需求

甲醇是一种重要的有机化工原料,广泛地运用于化工、建材、纺织等行业,包括传统需求甲醛、醋酸、二甲醚,以及新兴需求cto/mto,甲醇燃料等。

近年来,传统下游在甲醇需求中的占比不断减少,2018年的数据来看,传统行业甲醛、醋酸、二甲醚和mtbe等占比分别是8%、7%、7%、7%。整体来看,传统需求对甲醇价格的影响越来越小。

甲醇的新兴需求发展越来越好。2018年,cto/mto占甲醇需求的46%,是甲醇最大的下游需求,改变了甲醇行业的发展格局。由于cto/mto行业装置大型化,消耗甲醇量大等特点,cto/mto装置(特别是沿海的外采甲醇制烯烃装置)的投产和检修,对甲醇价格有很大的影响,cto/mto是目前对甲醇价格影响最大的甲醇下游需求。

甲醇燃料方面,近年来国家一直在推广甲醇燃料替代汽油。2019年3月19日,8部委发布《关于在部分地区开展甲醇汽车应用的指导意见》,提出重点在山西、陕西、贵州、甘肃等资源禀赋条件较好且具有甲醇汽车运行经验的地区,加快m100甲醇汽车的应用。预计未来3-5年,甲醇燃料在甲醇需求中的占比也将越来越大。

6、进出口

进口甲醇对国内市场影响较大,特别是在我国甲醇的重要集散地华东和华南地区,进口甲醇占据很大的份额。前几年港口的甲醇现货价格,基本以cfr中国主港价为基准,加上关税、增值税、商检费、港杂费、仓储费等费用,再加上贸易商利润形成的。近年来随着国产甲醇产能不断提升,我国甲醇自给能力不断增强,国产甲醇在市场中的影响力越来越大,一定程度上改变了进口甲醇影响国产甲醇的局面。目前,以西北地区为代表的内地甲醇,可以通过陆路和水路运输到华东华南等沿海港口,同样影响港口甲醇价格。但目前华东华南地区进口甲醇仍是主流,因而甲醇的进口量,到港量等还是对沿海地区甲醇价格有较大的影响。

7、上下游利润

我国甲醇的生产是以煤炭、天然气、焦炉气为原料,其中以煤炭制甲醇占比最大。上游的生产利润会直接影响甲醇企业的开工情况,从而影响甲醇的价格。而下游需求方面,cto/mto行业是甲醇最重要的下游,甲醇制烯烃的利润情况会直接影响cto/mto装置的开工情况,从而也会对甲醇价格产生影响。

8、国内外大型装置减停产

由于甲醇装置日趋大型化,年产百万吨级装置投入运行,这些大型或超大型装置一旦检修或意外停车均会影响市场供应而引起价格波动。

9、库存因素

甲醇的仓储需要依托专业的液体化工仓库进行,在当前我国甲醇生产与消费区域不平衡,并受相关运输条件影响较大的背景下,甲醇在不同地区不同时段的价格与当地库存水平存在较明显的负相关性。特别是华东地区和华南地区的港口库存水平,对甲醇价格的影响很大。

10、运输成本

我国的煤炭、天然气等能源基地主要分布在西北地区,消费地则集中在华东、华南地区。当前,我国大部分在建、拟建甲醇项目分布内蒙古、陕西、宁夏等西北地区,而当地的甲醇生产企业拥有铁路专线的为数不多,多数企业外销甲醇仍以汽运为主。总体而言,西部地区铁路运力紧张状况在未来较长的时间内仍将维持,运费也将呈上涨态势,而甲醇品种特性要求使用专用槽车运输,容易造成空返浪费运力,也在一定程度上加剧了铁路运输的紧张局面,致使甲醇从产区运往销区的稳定性、灵活性不够,不能及时根据市场变化进行调整,也会在一定程度上对甲醇的价格产生影响。

- 相关新闻

- 2020-06-16

- 2020-06-16

天生赢家凯发k8国际的友情链接:

|

|

|

|

|

|

|

|

|

凯发k8国际唯一 copyright © 2016 福能期货股份有限公司 本网站所载文章和数据仅供参考,使用前务请核实,风险自负。

备案/许可证号: 本网站支持ipv6 地址:福州市鼓楼区五四路75号海西商务大厦31层

预约开户

预约开户 返回顶部

返回顶部