福期研究

股票代码:

871101

- 期货基础

- 当前位置:凯发k8国际唯一-天生赢家凯发k8国际>福期研究 >期货学苑 >期货基础

期货在现货市场的应用-凯发k8国际唯一

时间:2020-02-07 13:33:40 浏览次数:96770 来源:本站

期货在现货市场的应用

期货上市后,期货市场的发展和应用,为现货市场参与者提供了另外一个公平公开的购销渠道,同时期货避险功能的发挥将为现货市场参与者带来极大的便利,还能给现货企业经营管理提供了多样化的应用方式。

具体来讲,现货企业可以在期货市场进行套期保值业务,套利交易等期现业务;也可以应用期货市场进行贸易融资、定价结算等为现货企业提供其他特殊作用。

(一)套期保值

1、 套期保值的概念与特征

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保值的交易活动。

套期保值的基本特征:在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。

套期保值的理论基础:现货和期货市场的走势趋同(在正常市场条件下),由于这两个市场受同一供求关系的影响,所以二者价格同涨同跌;但是由于在这两个市场上操作相反,所以盈亏相反,期货市场的盈利可以弥补现货市场的亏损。

套期保值的交易原则如下: 交易方向相反原则;商品种类相同原则;商品数量相等原则;月份相同或相近原则。

2、 套期保值的方法

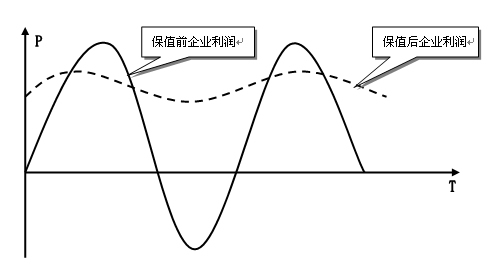

套期保值按照操作的方向来说,可以分为买入套期保值和卖出套期保值,实际应用中有不同操作方向方法结合的综合套期保值业务。在企业经营中,套期保值主要是要规避企业经营的风险,成功的套期保值结果表现为企业利润曲线的平滑,企业有序持续增长。

图表1:套期保值业务平滑企业利润曲线

1) 卖出套期保值案例

举例说明,某棉花生产企业未来需要出售1000吨棉花,但是由于担心市场价格将会有一定的下调,影响企业预期利润,因此该企业决定在期货市场上卖出郑州商品交易所的棉花合约200手(每手5吨),具体操作如下表所示。

|

时间 |

现货市场 |

期货市场 |

|

2月10日 |

棉花现货价格13450元/吨,预计价格将下跌 |

棉花期货价格13050元/吨,卖出200手cf2005合约 |

|

2月28日 |

棉花现货价格13300元/吨,销售现货1000吨 |

棉花期货价格12250元/吨,买入200手cf2005合约平仓 |

|

盈亏核算 |

亏损(13450-13300)×1000= 150000元 |

盈利(13050-12250)×1000= 800000元 |

|

套保结果 |

盈利650000元 |

|

如果该企业没有采用套期保值策略,那么随着棉花现货市场价格的下跌,企业销售额将亏损150000元,但是由于采用了卖出套期保值操作,企业在期货市场上提前卖出相应合约,价格下跌,合约平仓盈利800000元。这样现货和期货市场盈亏对冲后,对企业来说不仅没亏损,甚至盈利650000元。由此可见,通过套期保值操作,企业可以通过期货市场的盈利来对冲现货价格下跌带来的亏损,达到规避价格下跌风险的目的。

2) 买入套期保值案例

举例说明,根据进度安排,某企业计划在一个月后采购1000吨棉花作为原料,但是经过分析认为棉花的市场价格在未来可能会上涨,由于担心未来采购成本会上升,从而导致利润缩水,因此该企业决定在期货市场上买入郑州商品交易所的棉花合约200手(每手5吨)进行买入套期保值操作,锁定采购成本。具体操作如下表所示。

|

时间 |

现货市场 |

期货市场 |

|

2019年12月5日 |

棉花价格13000元/吨,预计价格将上涨 |

棉花期货价格13050元/吨,买入200手cf2005合约 |

|

2020年1月13日 |

棉花价格13800元/吨,购入现货1000吨 |

棉花期货价格14300元/吨,卖出200手cf2005合约平仓 |

|

盈亏核算 |

亏损(13800-13000)×1000= 800000元 |

盈利(14300-13050)×1000=1250000元 |

|

套保结果 |

盈利:1250000-800000=450000元 |

|

如果改企业没有采取套期保值操作,那么由于棉花现货价格上涨,1月13日,企业采购需要多付出800000元,但是采用套期保值操作后,该企业可以在期货市场盈利450000元。企业通过套保不仅没有造成亏损,而且额外盈利450000元。由此可见,通过套期保值操作,能够帮助企业规避价格上涨风险,提早锁定采购成本。

(二) 套利交易

1、 套利的概念与特征

套利是指人们利用市场上两个相同或相关资产暂时存在的不合理价差关系,同时分别买进和卖出这两个相同或相关的资产,待这种不合理的价差恢复到正常合理状态后,再进行相反方向的交易,从相对价差变动中赚取差价收益的交易行为。

和其他交易方式相比,套利交易主要有以下特点:

(1)套利交易的风险相对较低:在进行套利交易时,交易者关注的是合约之间不合理的价格差价关系,而不是单个合约的绝对价格水平,从而相对规避了市场上价格剧烈波动时单向交易的风险。

(2)套利交易更适合机构投资者:虽然套利交易风险比较低,交易者可能获得较稳定的收益,但在实际操作中需要投资者对价差走势有深入的跟踪。机构投资者具备研发优势,且更倾向于获得稳定性收益,因此国内期货市场出现了许多进行套利交易的机构投资者。

套利交易策略主要包括期现套利、跨期套利等。

a) 期现套利

理论上,是商品未来的价格,是商品目前的价格,按照经济学上的同一价格理论,两者间的差距,即“”(=现货价格-)应该等于该商品的。一旦基差与偏离较大,就出现了期现套利的机会。

期现套利具有成本核算简单,收益稳定,而且风险极低,因此是企业理财的理想选择。

若期货价格高于现货,且幅度大于期现套利费用成本,则可以采取卖期货买现货的正向期现套利操作。若期货价格低于现货,且幅度大于期现套利费用成本,则可以采取卖现货买期货的操作。

举例说明,pta期货7月合约价格5130元/吨,而pta现货价格4860元/吨。期现价差=期货价格-现货价格=5130-4860=270元/吨,pta的套利成本约为150元/吨,那么期现价差大于套利成本,可以采取期现套利策略,具体操作如下。

|

日期 |

现货市场 |

期货市场 |

|

4月28日 |

pta现货价格4860元/吨,买入10吨pta现货,占用资金48600元 |

pta期货7月合约价格5130元/吨,卖出2手合约,占用资金2565元 |

|

7月12日 |

pta现货价格为4585元/吨 |

pta期货7月合约持有到交割,期货交割价4592元/吨 |

|

盈亏核算 |

亏损(4860-4585)×10=2750元 |

盈利(5130-4592)×10=5380元 |

|

套利结果 |

获得无风险收益(5380-2750=2630元),套利成本(150×10=1500元),套利盈利(2630-1500=1130元),年化收益率约10.6% |

|

经过简单的计算可以看出,期现套利策略做到了无风险。但是在实际应用过程中,期现套利机会的发现和操作需要专业的捕捉和设计,其中套利成本的精确计算直接影响到套利策略的成功与否。

b) 跨期套利

跨期套利是指在同一期货品种的不同建立数量相等、方向相反的头寸,并以或方式结束交易的一种操作方式。其原理是利用不同月份合约价格之间的不合理价差进行套利交易。跨期套利与期现套利的主要区别在于,期现套利是针对期货市场与现货市场相同资产不合理的价差进行交易,获取无风险利润。而跨期套利是针对期货市场上不同月份期货合约之间的不合理价格关系进行交易,博取差价利润,存在微小的价差风险。

跨期套利有四个主要的因素:

(1)近期月份合约波动一般要比远期活跃。

(2)期货合约间价差源于现货持仓成本不同。

(3)不同月份期货合约间价差过大或过小时,就存在跨期套利机会。

(4)合理价差是价差理性回归的重要依据。

举例说明,投资者看多白糖市场,认为近期合约价格的上涨幅度大于远期合约价格的上涨幅度,在交易所买入近期交割月份的白糖合约,同时卖出远期交割月份的白糖合约。2010年11月12日,白糖1105合约价格6764元/吨,白糖1109合约价格6895元/吨,价差仅为131元/吨,可以采用买入近期合约、卖出远期合约的套利策略,具体操作如下。

|

日期 |

近期合约 |

远期合约 |

|

2010年11月12日 |

买入10手白糖1105合约,价格6764元/吨,资金占用54112元 |

卖出10手白糖1109合约,价格6895元/吨,资金占用55160元 |

|

2011年3月24日 |

白糖1105合约价格7182元/吨,卖出10手平仓 |

白糖1109合约价格7077元/吨,买入10手平仓 |

|

盈亏核算 |

盈利(7182-6764)×10=4180元 |

亏损(7077-6895)×10=1820元 |

|

套利结果 |

盈利(4180-1820)=2360元 |

|

c) 蝶式套利

蝶式套利是利用不同的进行获利,由两个方向相反、共享居中交割月份合约的组成。它是一种期权策略,它的风险有限,盈利也有限,是由一手和一手组合而成的。总体来看,蝶式套利是两个跨期套利互补平衡的组合,可以说是“套利的套利”,蝶式套利与普通跨期套利相比,从理论上来看,其风险和利润都较小,因而比较适合投资风格偏稳健的套利者。

蝶式套利在净头寸上没有开口,它在头寸的策略就是买入(或卖出)较近月份合约,同时卖出(或买入)居中月份合约,并买入(或卖出)远期月份合约。因为较近月份和远期月份的期货合约分居于居中月份的两侧,形同蝴蝶的两个翅膀,因此称之为蝶式套利。其中,居中月份合约的数量等于较近月份和远期月份数量之和,近端、远端合约的方向一致,中间合约的方向则和它们相反。这相当于在较近月份与居中月份之间的牛市(或熊市)套利和在居中月份与远期月份之间的熊市(或牛市)套利的一种组合。即一组是:买近月、卖中间月、买远月(多头蝶式套利);另一组是:卖近月、买中间月、卖远月(空头蝶式套利)。两组交易所跨的是三种不同的交割期,三种不同交割期的期货合约不仅品种相同,而且数量也相等,差别仅仅是价格。

正是由于不同交割月份的期货合约在客观上存在着价格水平的差异,而且随着市场供求关系的变动,中间交割月份的合约与两旁交割月份的合约价格还有可能会出现更大的价差。这就造成了套利者对蝶式套利的高度兴趣,即通过操作蝶式套利,利用不同交割月份期货合约价差的变动对冲了结,平仓获利。

d)跨商品套利

跨商品套利是指利用两种相互关联的商品之间的期货价格的差异进行套利,即买入或卖出某一交割月份某一商品的期货合约,同时卖出或买入另一种相同交割月份、另一关联商品的期货合约。一般来说,进行跨商品套利交易时所选择的两种商品大都是具有某种替代性或受同一供求因素制约的商品。

跨商品套利必须具备以下条件:

1、两种商品之间应具有关联性与相互替代性;

2、交易受同一因素制约;

3、买进或卖出的期货合约通常应在相同的交割月份。

(三) 企业实际运用期现货结合业务的风险防范

企业在套保、套利及其他灵活运用中,应该注意防范以下风险:

1、 市场风险

在套保、套利及其他灵活运用的过程中,期货合约的价格始终处于波动状态,有时市场可能还会朝投资者预期相反的方向运行;并且,保证金比率也可能面临调整,因而对交易保证金的要求也是变化的。当投资者保证金账户的资金余额无法满足交易保证金要求时,其持有的套保头寸可能面临被强行平仓的风险,从而直接导致套保计划失败。因此,即使在套期保值交易中,也应该做好资金管理,以备不时的保证金追加需求。

2、 流动性风险

当某一期货合约临近交割月时,一般情况下成交会变得不活跃,成交量萎缩,买卖价差扩大,不利于期货合约的流通,为了避免这种情况,应尽量选择交易量比较大的合约。遇到涨跌停板或者市场遭遇特别事件而暂停交易等情况时,期货合约可能无法及时平仓,也会引发流动性风险,从而影响运用期货的效果。

3、 制度风险

在特殊情况下,交易所按照制度进行的强行减仓、平仓操作,这样可能造成套保套利“缺腿”的情况,从而影响运用期货的效果。特殊情况是指:连续涨跌停板时的强制减仓和政策性强制减仓。

- 相关新闻

- 2020-03-05

- 2020-03-03

天生赢家凯发k8国际的友情链接:

|

|

|

|

|

|

|

|

|

凯发k8国际唯一 copyright © 2016 福能期货股份有限公司 本网站所载文章和数据仅供参考,使用前务请核实,风险自负。

备案/许可证号: 本网站支持ipv6 地址:福州市鼓楼区五四路75号海西商务大厦31层

预约开户

预约开户 返回顶部

返回顶部